I – Société Opaque ou Société Transparente

Fiscalement parlant

- Société Transparente ou Translucide

- Société Opaque ou Classique

Quelques exemples

- Les LLC Américaines

- Les LLP du Royaume-Uni

- Les TÜ / UÜ en Estonie

- LP Canadiennes

- Authorised Companies

- AE, SCI IR, SAS IR…

etc.

⚠️Attention

- Notion d’établissement stable :

établissement permanent, etc.

- Notion de substance économique :

moyens humains, moyens matériels, etc.

- Contrôle de la société :

agent dépendant, actes préparatoires et auxiliaires, etc.

II – Une des stratégies que j’utilise

Une solution hybride :

Avec des sociétés opaques ou classiques fiscalement parlant :

- l’impôt sur les bénéfices : n’y est que de 15 ou 3 %

- il n’y a aucune imposition sur vos plus-values : ni de cessions, ni de placements (ETF, obligations, cryptos, actions, etc.)

- 0 % d’impôts sur vos dividendes : et 5 % seulement en étant résident fiscal français

Bilan :

- Vous payez votre IS de 15 % ou de 3 %

- Ne payez aucun impôt sur vos plus-values

- Et payez vos dividendes uniquement là où vous serez résident fiscal

« Ce qui fait une taxation totale entre 0% et 19% d’impôts maximum, et ce peu importe où vous êtes dans le monde 😉 »

⚠️ Ceci n’est pas adapté, ni à tout le monde, ni à toutes les activités

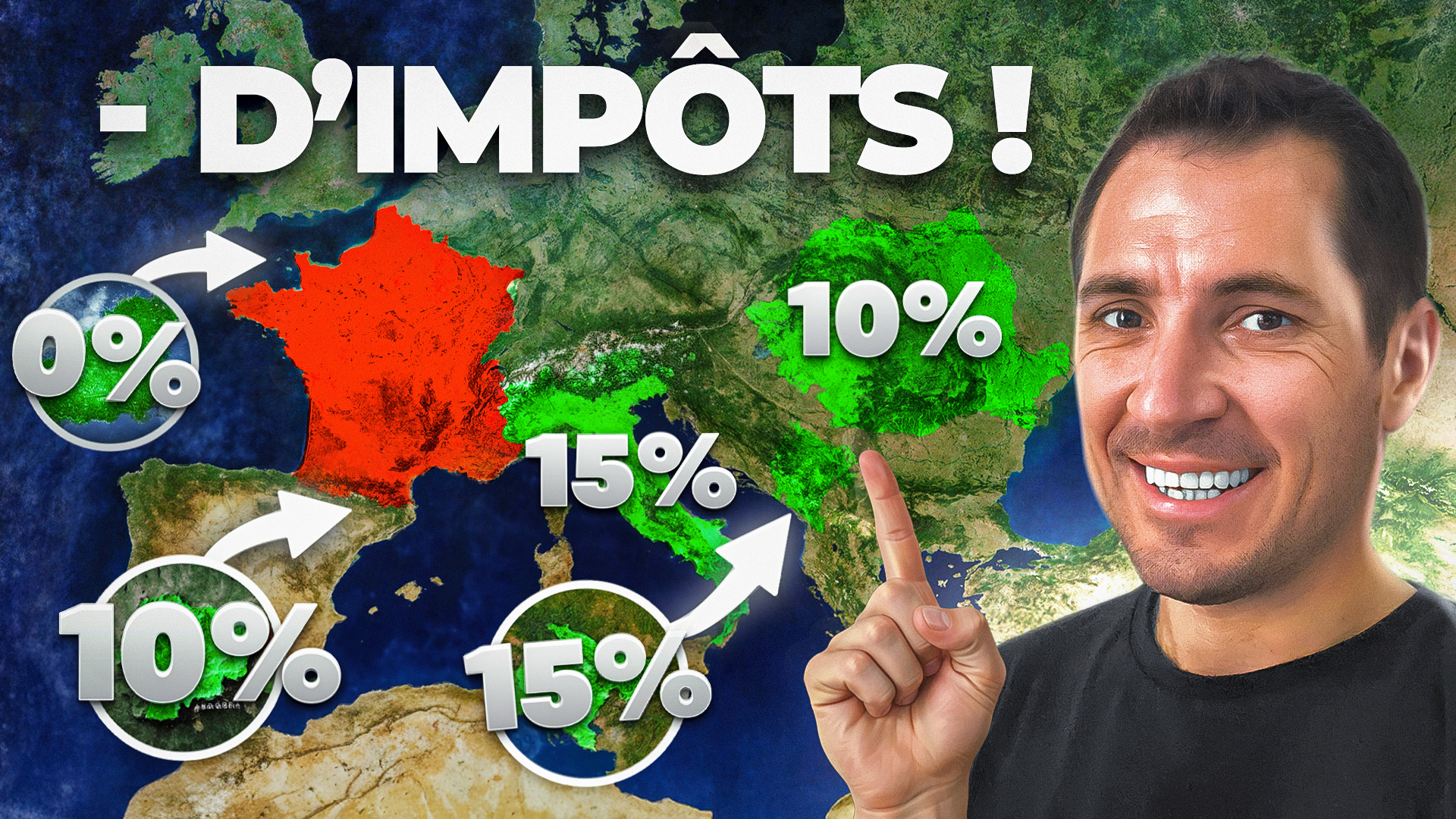

III – La liste des pays (et les 4 possibilités pour être à 0% d’impôts)

< 30 %

- Suisse: 35%

- Belgique : 30%

- Suède: 30%

- Portugal: 28%

- Finlande: de 7.5% à 28%

- Autriche: 27.5%

- Danemark: 27%

- Italie: 26%

- Allemagne: 25%

- Norvège : 25%

- Irlande: 25%

- Slovénie: 25%

- Islande: 22%

< 20 %

- Espagne: 19%

- Lituanie : 15%

- Pologne : 19%

- République tchèque: 15%

- Luxembourg : 15%

- Pays-Bas: 15%

- Hongrie: 15%

< 10 %

- Croatie: 10%

- Roumanie: 8 à 10%

- Slovaquie: 7 à 10%

- Bulgarie: 5%

- Grèce: 5%

- Estonie: 0 à 7%

- Lettonie: 0%

- Malte: 0%

- Norvège: 0%

- Liechtenstein : 0%

IV – Le Cas particulier si vous êtes résident fiscal français

- France: 5 %